ما هو التضخم؟ وكيف يحمي المستثمر أمواله عند ارتفاع الأسعار؟

يُعدُّ التضخم من أكثر المصطلحات الاقتصادية التي تشغل بال المستثمرين والمدخرين على حد سواء، إذ يمثل تهديداً صامتاً يستنزف قيمة الأموال بمرور الوقت. بينما يظن كثير من الناس أن إيداع المال في الحساب البنكي الآمن هو أفضل طريقة للحفاظ على ثرواتهم، يكتشفون تدريجياً أن هذا النهج يُعرّض مدخراتهم للتآكل البطيء. في هذا المقال الشامل، سنغوص في أعماق ظاهرة التضخم، ونستكشف آليات عمله، وأثره على مختلف أنواع الأصول، والأهم من ذلك، سنقدم لك استراتيجيات عملية لحماية أموالك والحفاظ على قوتها الشرائية في مواجهة ارتفاع الأسعار.

الفصل الأول: فهم التضخم من الألف إلى الياء

تعريف التضخم ومفهومه الأساسي

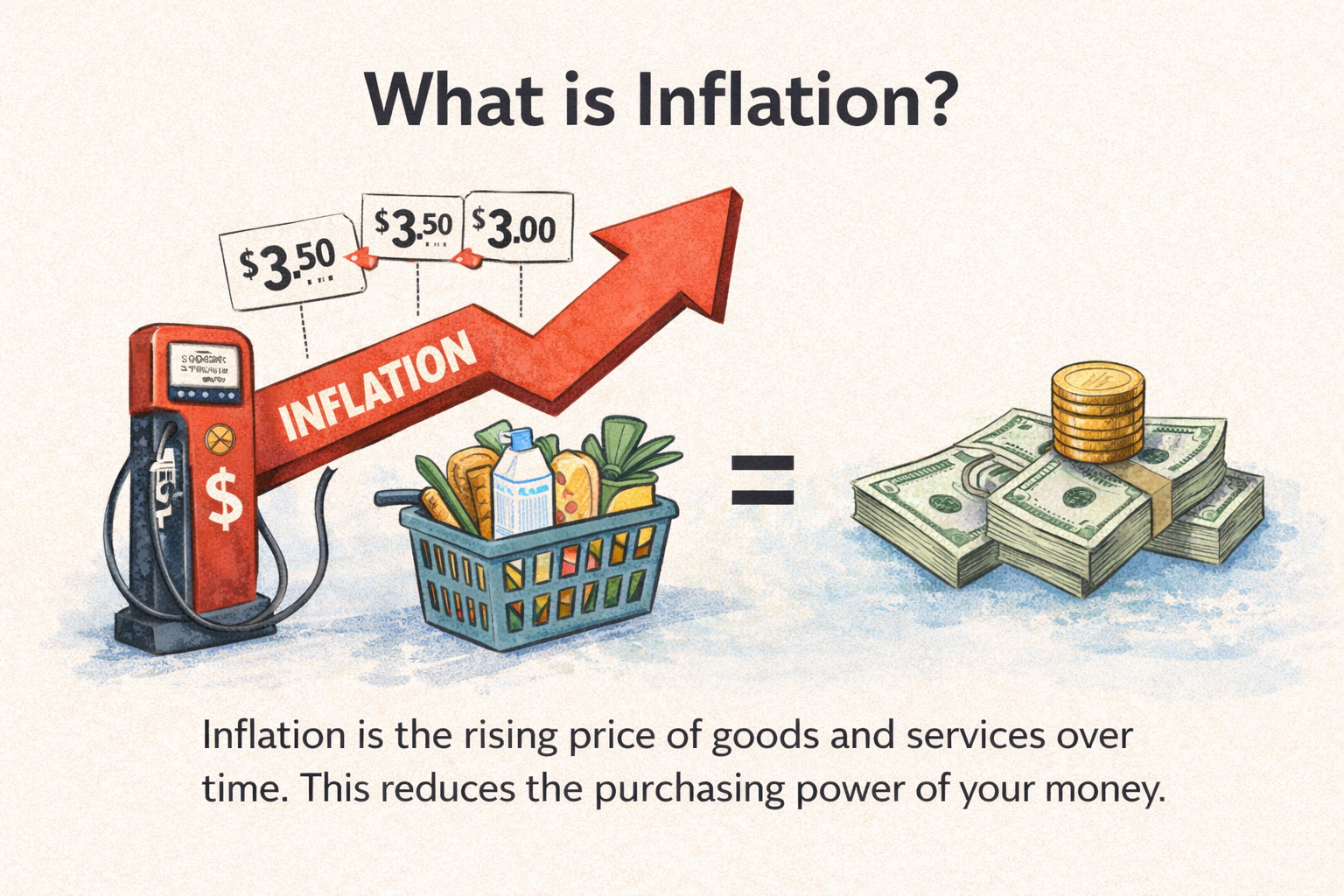

يُعرَّف التضخم بأنه الارتفاع المستمر والمستمر في المستوى العام لأسعار السلع والخدمات في الاقتصاد خلال فترة زمنية معينة. بعبارة أبسط، التضخم يعني أن نفس المبلغ من المال يستطيع شراء كميات أقل من السلع والخدمات مما كان يستطيع شراؤه سابقاً. هذا الارتفاع في الأسعار ليس عشوائياً، بل يعكس مجموعة من العوامل الاقتصادية المعقدة التي تؤثر على العرض والطلب.

لفهم التضخم بشكل أعمق، تخيل معي سيناريو بسيط: قبل عشر سنوات، كان يمكنك شراء عشرة كيلوغرامات من الأرز بعشرة دولارات. اليوم، قد تحتاج إلى خمسة عشر دولاراً أو أكثر لشراء نفس الكمية. هذا يعني أن قيمة أموالك انخفضت بنسبة 50% تقريباً فيما يتعلق بالأرز تحديداً. وعندما يحدث هذا في معظم السلع والخدمات، نسميه تضخماً.

أنواع التضخم

تضخم الطلب: يحدث عندما يتجاوز الطلب العرض، كما في فترات الانتعاش الاقتصادي.

تضخم التكاليف: يحدث عندما ترتفع تكاليف الإنتاج (طاقة، أجور، مواد).

التضخم الركودي: الأخطر، يترافق فيه ارتفاع الأسعار مع الركود والبطالة.

كيف يُقاس التضخم؟

يُقاس التضخم باستخدام مؤشرات اقتصادية رئيسية ترصد التغيرات في أسعار السلع والخدمات:

مؤشر أسعار المستهلكين (CPI) : يتابع أسعار سلة ثابتة من السلع والخدمات اليومية مثل الغذاء، الإسكان، الملابس، النقل، والرعاية الصحية، ويعد المؤشر الأكثر شيوعًا لقياس التضخم.

مؤشر أسعار المنتجين :(PPI) يقيس التغيرات في أسعار السلع والخدمات على مستوى المنتجين، ويشير إلى الضغوط التضخمية قبل وصولها للمستهلك النهائي.

مؤشر أسعار السلع الأساسية: يركز على السلع الأساسية مثل الغذاء والطاقة ويهمل السلع الكمالية.

معدل التوسع في النقود: يتتبع كمية النقود المتداولة في الاقتصاد، حيث يُعتبر زيادة عرض النقود بشكل مفرط من أهم أسباب التضخم على المدى الطويل.

الفصل الثاني: كيف يآكل التضخم القوة الشرائية لأموالك؟

آلية تآكل القيمة المالية

لفهم كيف يآكل التضخم القوة الشرائية، يجب أن نفهم مفهوم القيمة الزمنية للنقود. المال الذي في جيبك اليوم لا يساوي نفس المبلغ بعد عشر سنوات، ليس لأنه تغير شيء في النقود نفسها، بل لأن أسعار السلع والخدمات ارتفعت. هذا يعني أنك إذا احتفظت بمبلغ مالي ثابت دون استثمار، فإن قيمته الحقيقية تتآكل مع كل عام يمر.

إذا ادخرت 100,000 دولار في 2014 واحتفظت بها حتى 2024، فبالأرقام الاسمية ما زالت 100,000 دولار. لكن مع معدل تضخم 3% سنويًا، القوة الشرائية لهذه الأموال انخفضت، فأنت فعليًا تستطيع شراء ما كان يُشترى بـ 74,409 دولار فقط، أي خسارة قدرها 25,591 دولار من قيمتها الحقيقية.

حساب تأثير التضخم على المدخرات

القيمة المستقبلية = القيمة الحالية × (1 + معدل التضخم) ^السنوات

التضخم الخفي: العدو الصامت

أخطر أنواع التضخم هو التضخم الخفي الذي لا يظهر بوضوح في المؤشرات الرسمية. قد تقرأ أن التضخم السنوي هو 3%، لكنك تلاحظ أن أسعار المواد الغذائية ارتفعت بنسبة 8%، وأسعار الإيجارات بنسبة 5%، وتكاليف الرعاية الصحية بنسبة 6%. هذا التضخم غير المتكافئ يؤثر بشكل مختلف على طبقات المجتمع المختلفة.

المتقاعدون وأصحاب الدخول الثابتة هم أكثر من يتضرر من التضخم، لأن دخولهم لا ترتفع مع ارتفاع الأسعار. الموظف الذي كان راتبه 2,000 دولار قبل خمس سنوات ولا يزال يتقاضى نفس الراتب قد يشعر أنه أصبح أفقر، لأن أسعار كل شيء حوله ارتفعت.

الفصل الثالث: لماذا يفشل الادخار التقليدي في الحماية من التضخم؟

جاذبية الحسابات الادخارية الوهمية

لطالما اعتُبرت الحسابات الادخارية خياراً آمناً للحفاظ على الأموال. مفهوم "إيداع المال في البنك" يرتبط في أذهان كثير من الناس بالسلامة والحكمة المالية. لكن الحقيقة مختلفة تماماً. عندما تودع أموالك في حساب ادخاري بفائدة 1% سنوياً بينما التضخم يبلغ 3%، فأنت تخسر فعلياً 2% من قيمتك الشرائية كل عام. البنك يأخذ أموالك ويمنحك فائدة زهيدة، بينما أسعار السلع والخدمات ترتفع باستمرار.

فخ الودائع الآمنة

تخيل شخصين: الأول يدّخر 100,000 دولار في حساب ادخاري بفائدة 1%، والثاني يستثمر نفس المبلغ في محفظة متنوعة تحقق عائداً 7% سنوياً. بعد 20 عاماً، سيكون لدى الأول حوالي 122,019 دولار، بينما الثاني سيحصل على حوالي 386,967 دولار. الفرق 264,948 دولار!

الخطأ القاتل: انتظار "الوقت المناسب"

كثير من الناس يؤجلون الاستثمار بحجة "الوقت المناسب" أو "الظروف الاقتصادية الصعبة". لكن الحقيقة أن التضخم لا ينتظر. كل يوم تمر عليه والمدخرات ساكنة في حساب بنكي هو يوم آخر تفقد فيه قيمتها.

الفصل الرابع: أصول التحوط من التضخم - حماية ثروتك بذكاء

ما هي أصول التحوط؟

أصول التحوط هي الاستثمارات التي تميل إلى الاحتفاظ بقيمتها أو ارتفاعها عندما يرتفع التضخم. هذه الأصول تعمل كدرع واقعي يحمي ثروتك من تآكل القيمة. لكن من المهم فهم أن

لا أصل يوفر حماية كاملة، وأن التنويع هو مفتاح النجاح.

السر في اختيار أصول التحوط هو فهم العلاقة بين كل أصل والتضخم. بعض الأصول ترتفع مباشرة مع التضخم، وبعضها يرتفع بشكل غير مباشر من خلال ارتفاع الطلب، وبعضها يوفر عوائد تتجاوز التضخم على المدى الطويل.

الذهب: الملاذ الآمن التاريخي

لماذا يُعتبر الذهب تحوطاً تقليدياً ضد التضخم؟

الذهب هو أصل التحوط الأكثر شهرة والأقدم في التاريخ. لآلاف السنين، اعتُبر الملاذ الآمن عندما تسوء الأحوال الاقتصادية. العلاقة بين الذهب والتضخم معقدة لكنها قوية:

ندرة المعدن: الذهب معدن نادر لا يمكن إنتاجه صناعياً كما يمكن طباعة النقود. هذا الندرة تمنحه قيمة جوهرية.

ارتباط قوي بالتضخم: تاريخياً، يرتفع سعر الذهب عندما يرتفع التضخم أو يتوقع المستثمرون ارتفاعه.

عملة عالمية: الذهب مقبول في كل مكان وله قيمة عالمية موحدة.

عكس سعر الفائدة: عندما تنخفض أسعار الفائدة الحقيقية، يميل المستثمرون نحو الذهب.

أدلة تاريخية:

خلال التضخم العالي في السبعينيات، ارتفع سعر الذهب من 35 دولارًا للأونصة (1971) إلى أكثر من 800 دولار (1980). وفي 2008، مع أزمة الرهن العقاري، قفز الذهب من أقل من 1,000 إلى أكثر من 1,900 دولار خلال ثلاث سنوات.

كيف تستثمر في الذهب؟

توجد عدة طرق للاستثمار في الذهب، ولكل منها مزاياها وعيوبها:

الذهب المادي: شراء سبائك أو عملات ذهبية مباشرة.

المزايا: ملكية فعلية، لا مخاطر الطرف المقابل. العيوب: تكاليف تخزين وتأمين، صعوبة البيع.

صناديق الذهب المتداولة (ETFs): أدوات مالية تتبع سعر الذهب.

المزايا: سهولة الشراء والبيع، لا تخزين. العيوب: مخاطر الطرف الثاني، رسوم إدارية.

أسهم شركات التعدين: الاستثمار في شركات استخراج الذهب.

المزايا: رافعة مالية على سعر الذهب. العيوب: مخاطر تشغيلية وإدارية للشركات.

الكمية الموصى بها من الذهب في المحفظة

يختلف الخبراء في التوصيات، لكن القاعدة العامة تشير إلى أن 5-15% من المحفظة الاستثمارية قد يكون مناسباً للذهب كتحوط. هذا يوفر حماية معقولة دون المبالغة في وزن أصل لا يدفع أرباحاً ولا ينمو مع الاقتصاد.

الأسهم الدفاعية: أصول تنمو حتى في الأوقات الصعبة

ما هي الأسهم الدفاعية؟

الأسهم الدفاعية هي أسهم الشركات التي تميل إلى الأداء المستقر بغض النظر عن حالة الاقتصاد. هذه الشركات توفر منتجات وخدمات أساسية يستمر الطلب عليها حتى عندما يتراجع الإنفاق الاستهلاكي. بينما تتضرر الشركات الترفيهية والسياحية في أوقات الركود، تستمر شركات الغذاء والرعاية الصحية والمرافق في تحقيق إيرادات مستقرة.

أهم قطاعات الأسهم الدفاعية:

كيف تحمي الأسهم الدفاعية من التضخم؟

الأسهم الدفاعية تحمي من التضخم بعدة طرق:

القدرة على رفع الأسعار لتعويض التكاليف: شركات الغذاء والرعاية الصحية تستطيع رفع أسعارها مع ارتفاع تكاليف الإنتاج.

الطلب المستمر: حتى في أوقات التضخم، يستمر الطلب على السلع الأساسية.

ارتفاع الأرباح: الشركات القوية قد ترفع أسعارها لتواكب التضخم، مما يحافظ على هوامش ربحها.

عائد نقدي: كثير من الأسهم الدفاعية تدفع أرباحاً منتظمة للمستثمرين تتجاوز معدل التضخم.

الاستثمار في القطاعات المضادة للتضخم

بالإضافة للأسهم الدفاعية، توجد قطاعات أخرى تستفيد من التضخم:

الطاقة: أسعار النفط والغاز ترتفع عادة مع التضخم.

المواد الخام: شركات التعدين والحديد تستفيد من ارتفاع الأسعار.

القطاع العقاري: العقارات تاريخياً تحافظ على قيمتها مع التضخم.

3. العقارات: الاستثمار الملموس الذي يحتفظ بقيمته

يُعتبر الاستثمار العقاري من أقدم وأشهر طرق التحوط من التضخم

خيارات الاستثمار العقاري:

الشراء المباشر: شراء عقار وتأجيره. يوفر دخلاً شهرياً وارتفاعاً في القيمة.

صناديق الاستثمار العقاري: (REITs) تشتري حصصاً في شركات عقارية دون الحاجة لشراء عقار فعلي.

الاستثمار في تطوير العقارات: مشاريع التطوير تحمل مخاطر أعلى لكنها قد تحقق أرباحاً كبيرة.

صناديق المؤشرات العقارية: تنويع في عدة عقارات ومشاريع.

4. العملات المشفرة والرقمية

العملات المشفرة، وخاصة بيتكوين، كثيراً ما تُوصف كتحوط من التضخم

بيتكوين عددها محدود ولا يمكن طباعتها أكثر من الحد الأقصى (21 مليون)، لذلك قيمتها تميل إلى الصعود مع الوقت بدلًا من الانخفاض بسبب التضخم، على عكس العملات الورقية التي يمكن زيادتها بسهولة.

الفصل الخامس: بناء استراتيجية شاملة لحماية الأموال

الآن نصل للجزء الأهم: كيف تبني استراتيجية متكاملة لـ حماية الأموال من التضخم؟ هذه ليست نظرية، بل خطة عملية قابلة للتنفيذ.

الخطوة 1: التقييم الذاتي الشامل

قبل البدء، أجب عن هذه الأسئلة:

كم عمرك؟ الأصغر سناً يتحمل مخاطر أعلى

ما تحملك للمخاطر؟ هل تنام ليلاً إذا انخفضت محفظتك 20%؟

ما أموالك المتاحة؟ كم تستطيع استثماره الآن؟

متى تحتاج أموالك؟ الأفق الزمني يحدد الاستراتيجية

الخطوة 2: التوزيع الاستراتيجي للأصول

لا يوجد توزيع واحد يناسب الجميع، تختلف حسب هدف كل شخص وهو ليس مجرد توزيع عشوائي، بل يجب ان يكون استراتيجية مدروسة.

الخطوة 3: استراتيجية الشراء المنتظم

المستثمر الذكي لا يحاول توقيت السوق، بل يتبع استراتيجية الشراء المنتظم (Dollar-Cost Averaging) هذه الاستراتيجية تتضمن استثمار مبلغ ثابت في فترات منتظمة، بغض النظر عن السعر. هذا يخفف من مخاطر التوقيت ويقلل متوسط التكلفة.

الخطوة 4: إعادة موازنة المحفظة

مع الوقت، يتغير توزيع أصولك. المحفظة التي بدأت 50-50 قد تصبح 60-40. إعادة الموازنة تعيدها للوضع الصحيح.

إعادة الموازنة تجبرك على 'بيع المرتفع وشراء المنخفض' تلقائياً - وهو عكس ما يفعله معظم المستثمرين عاطفياً.

الخطوة 5: التكيف مع الظروف المتغيرة

لا توجد استراتيجية ثابتة للأبد. راجع محفظتك في هذه الحالات:

تغير كبير في الأسواق (أزمة، انهيار)

تغير في وضعك المالي (وظيفة جديدة، زواج)

تغير في أهدافك (تقاعد مبكر، شراء منزل)

مراجعة سنوية منتظمة (ديسمبر من كل عام)

الفصل السادس: الأخطاء الشائعة وكيفية تجنبها

أخطاء يجب تجنبها:

الاعتماد فقط على الحسابات الادخارية: كما ذكرنا، الفائدة لا تواكب التضخم.

التركيز على أصل واحد: التنويع أساسي.

محاولة توقيت السوق: لا أحد يستطيع التنبؤ بدقة باستمرار.

الاستجابة للمشاعر: تحكم في عواطفك لا تدع الخوف أو الطمع يوجه قراراتك

تجاهل الضرائب: الضرائب على الأرباح تُقلل العائد الصافي.

الخلاصة: خطوات عملية للحماية من التضخم

في ختام هذا المقال الشامل عن التضخم وكيفية حماية الأموال، نجد أن التهديد التضخمي حقيقي ولا يمكن تجاهله. المدخرات الساكنة في الحسابات البنكية تتآكل ببطء، وما كان كافياً قبل عشر سنوات قد لا يكون كافياً اليوم. لكن الخبر السار أن الحماية ممكنة ومتاحة للجميع.

الخطوة الأولى هي الإدراك والوعي. عندما تفهم كيف يعمل التضخم وكيف يأكل القوة الشرائية لأموالك، تبدأ في اتخاذ قرارات أفضل. الخطوة الثانية هي التحرك. لا تكتفِ بقراءة المعلومات، بل طبّق ما تعلمته. ابدأ بالخطوات الصغيرة إذا لزم الأمر، فالشيء المهم هو البدء.

الخطوة الثالثة هي التنويع. لا تضع كل أملك في أصل واحد، مهما كان مغرٍاً. الذهب والأسهم الدفاعية والعقارات كل لها مكانها في المحفظة المتنوعة. تذكر أن لا شيء يضمن حماية كاملة، لكن الجمع بين عدة أصول يزيد فرصتك في الحفاظ على قيمتك الشرائية.

ملخص النقاط الأساسية للحماية من التضخم:

افهم التضخم: تآكل القوة الشرائية بمرور الوقت

لا تعتمد على الادخار التقليدي: الفائدة لا تواكب التضخم

استثمر في أصول حقيقية: أسهماً، ذهباً

ركّز على الأسهم الدفاعية: شركات السلع الأساسية والرعاية الصحية

استثمر بانتظام: اتبع استراتيجية الشراء المنتظم

تحكم في المشاعر: تحكم في عواطفك اثناء التداول

فكّر طويل المدى: التضخم مشكلة طويلة المدى تتطلب حلولاً طويلة المدى

أتمنى أن يكون هذا المقال قد وفّر لك رؤية شاملة لظاهرة التضخم وأدوات الحماية منه. تذكّر دائماً أن الحماية من التضخم ليست حدثاً لمرة واحدة، بل هي عملية مستمرة تتطلب اليقظة والتكيف مع المتغيرات الاقتصادية. ابدأ اليوم، ولو بخطوات صغيرة، لأن أفضل وقت لحماية أموالك كان قبل عشر سنوات، وأفضل وقت بعد ذلك هو الآن.